¿Piensas contratar algún producto o servicio financiero?

https://privesasofom.mx/wp-content/uploads/2021/02/PRODUCTOS-FINANCIEROS.jpg

800

489

Jair Morelos

https://secure.gravatar.com/avatar/2da1e215b4a86cf20ace8de44a325442?s=96&d=mm&r=g

Si no sabes cuál puede ser la mejor opción o en qué institución hacerlo, apóyate en los simuladores y calculadoras de la CONDUSEF:

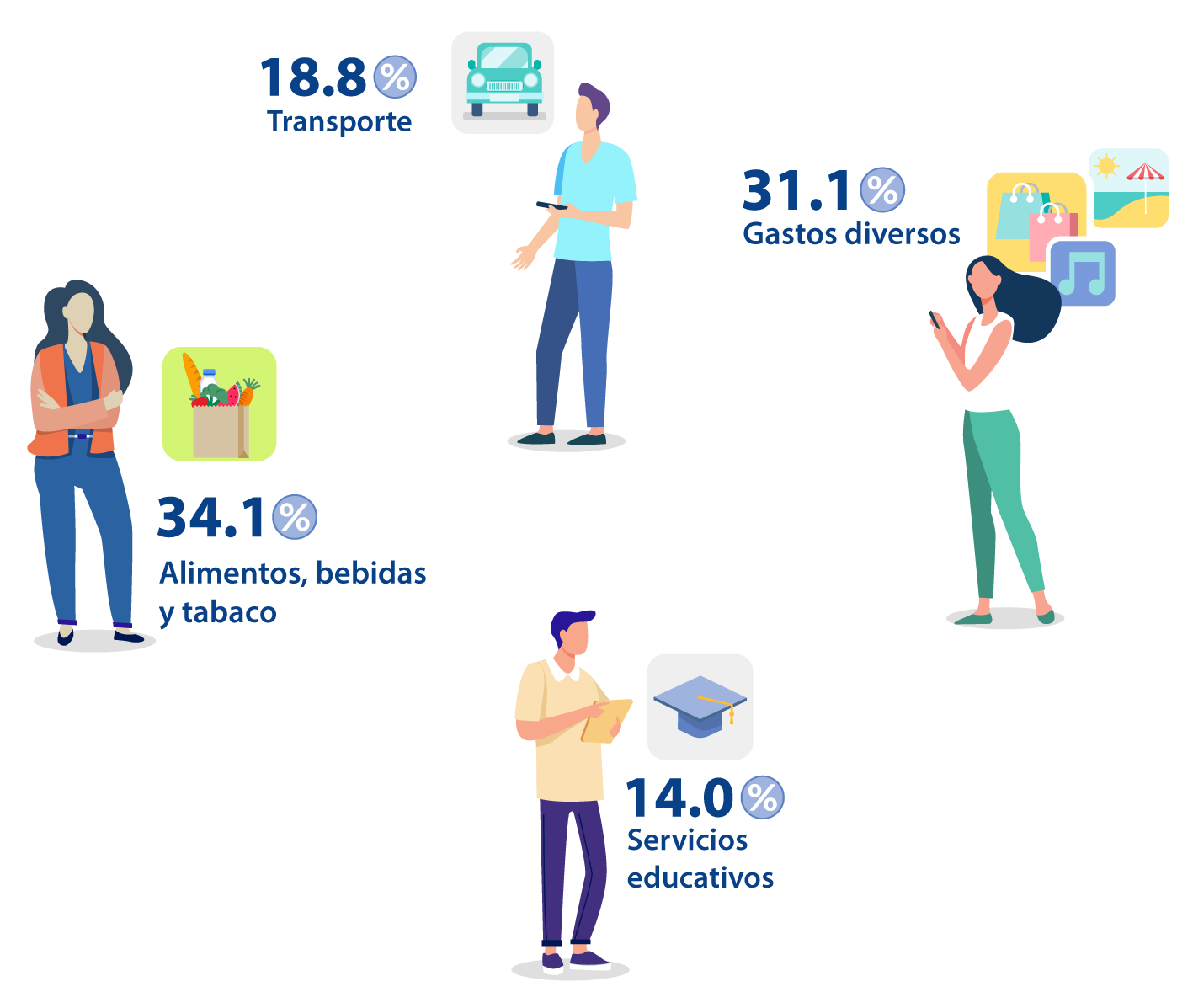

- Planificador de presupuesto familiar. Llevar un presupuesto a veces no es una tarea sencilla, para echarte la mano, la CONDUSEF pone a tu disposición una herramienta que te permite conocer el nivel de tus gastos respecto a tus ingresos y con ello crear un plan financiero personal de manera gratuita.

- Simulador de seguro de gastos médicos mayores (GMM). Sin duda, en los últimos meses los seguros de gastos médicos han demostrado su gran utilidad para evitar un desequilibrio en nuestras finanzas. Si quieres contratar un seguro médico, pero no sabes cómo elegirlo, puedes apoyarte en este simulador, el cual te permitirá comparar entre los diversos seguros que existen en el mercado.

- Simulador de ahorro. Para armar un plan de ahorro e inversión financiera, la CONDUSEF tiene para ti el simulador de Ahorro e Inversión, con el cuál podrás realizar distintos ejercicios y visualizar escenarios que se acoplen a tus metas y posibilidades de ahorro.

- Calculadora de pagos mínimos. La CONDUSEF siempre recomienda que al pagar tu tarjeta de crédito no sea solo el mínimo, ya que esto aumentará el tiempo de la deuda. Es por eso que, ponen a tu alcance esta herramienta que te brindará información sobre cómo las instituciones realizan el cálculo del pago mínimo, además de ayudarte a tener un mayor control en el pago de tus tarjetas.

Visita el sitio:

https://www.gob.mx/condusef/acciones-y-programas/simuladores-y-calculadoras-23921