Cuando se lleva una buena administración de dinero y bienes personales, sin duda alguna estaremos evitando caer en una crisis financiera. Esto es, el buen manejo del dinero; ingresos, gastos, bienes materiales, fondos de ahorro, inversión, préstamos.

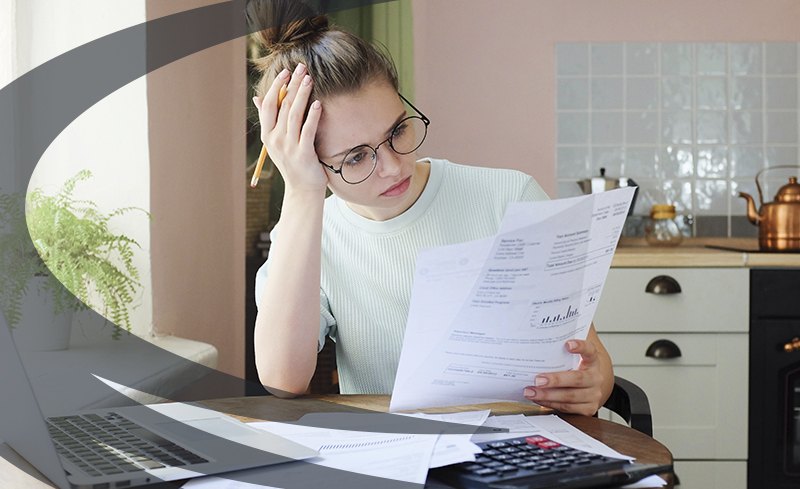

Es cierto que los efectos provocados por el COVID – 19 han causado una gran crisis sanitaria, pero también han impactado en la economía mexicana. Esto ha condicionado la situación de muchas familias debido al recorte de personal y a la recesión económica, esto puede causar estrés al momento de hacer frente a compromisos financieros, ante ello, las empresas se han movilizado para poner en marcha iniciativas que hagan frente a los efectos de la pandemia.

Derivado de esto, las condicionantes que ha traído la pandemia, conducen también, a que analicemos y consideremos qué gastos del día a día son necesarios y cuáles podemos evitar.

Estos son algunos consejos para evitar una crisis en nuestras finanzas:

- Reducir nuestros gastos. Elaborar un plan donde enlistemos los gastos y analicemos en cuál o cuáles podemos hacer un recorte, en ocasiones las aplicaciones de streaming, música o simplemente los gustos que nos damos pueden ser la opción para evitarlos. También debemos evitar los gastos hormiga como antojos; café, refrescos, papás, comida en la calle, etc. Porque se puede hacer un mal hábito que afectará nuestras finanzas.

- Tarjeta de crédito (TDC). Aquí debemos llevar un buen control, porque es muy sencillo pagar con la TDC, pero si no tenemos presente que solo es un dinero prestado el cual debemos devolver en la fecha o fechas establecidas, puede afectar nuestras finanzas.

- Oportunidad para emprender. Se presenta para que los jóvenes se apoyen entre sí y puedan generar relaciones de amistad que procuren desarrollo. El comercio digital con ayuda de las nuevas tecnologías es sin duda una gran opción para explotar el talento.

- Es muy importante contar con un fondo de ahorro para emergencias y otro para el retiro. Esto será de gran ayuda para evitar pasar por dificultades económicas. Contar con estas dos opciones permitirá que puedas comenzar a construir diversos fondos de ahorro para metas de mediano y largo plazo como un fondo para emprender o para la universidad de tus hijos o hijas.

- Poner a trabajar nuestro dinero. Multiplicar nuestro dinero es una gran opción. Los ahorros se pueden invertir para que generen rendimientos. Una opción de inversión es el crowdfunding. Donde nos conectarán con personas que solicitan financiamiento, a cambio de una tasa de interés atractiva y la devolución del monto que fue prestado.

La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) brinda algunos consejos para realizar las compras del regreso a clases:

La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) brinda algunos consejos para realizar las compras del regreso a clases:

Recuerda que el regreso a clases es un evento importante, de tal modo, que no debes dejar de contemplarlo dentro del presupuesto. Elaborar un plan de acción para enfrentar de la mejor manera los gastos que se presenten, ayudará a mantener las finanzas bajo control y a tener un regreso a clases muy tranquilo.

Recuerda que el regreso a clases es un evento importante, de tal modo, que no debes dejar de contemplarlo dentro del presupuesto. Elaborar un plan de acción para enfrentar de la mejor manera los gastos que se presenten, ayudará a mantener las finanzas bajo control y a tener un regreso a clases muy tranquilo.