No caigas en los créditos falsos

https://privesasofom.mx/wp-content/uploads/2020/11/CREDITO-FALSO.jpg

800

489

Jair Morelos

https://secure.gravatar.com/avatar/2da1e215b4a86cf20ace8de44a325442?s=96&d=mm&r=g

¿Sabías que existen empresas fraudulentas que se hacen pasar por instituciones financieras con el fin de ofrecerte créditos exprés?

Estas entidades únicamente buscan estafar a las personas o usuarios que acuden a solicitar sus productos. Muchas de estas, reparten volantes en zonas cercanas a oficinas, aunque también se anuncian a través de las redes sociales.

- Al acudir con ellos te ofrecerán créditos inmediatos, sin solicitar muchos requisitos, incluso, sin realizar la consulta de Buró de Crédito.

- Te pedirán anticipos, pagos en efectivo o depósitos con la supuesta finalidad de abrir tu expediente o bien, como garantía del crédito solicitado.

- Una vez hecho el depósito con el anticipo, los defraudadores alegan diversas excusas para no otorgar el crédito prometido.

Debes tener muy presente que las instituciones financieras que se encuentran reguladas en ningún momento te solicitarán estos requisitos.

Por lo anterior y con el fin de evitar que seas víctima de un fraude, te recomendamos lo siguiente:

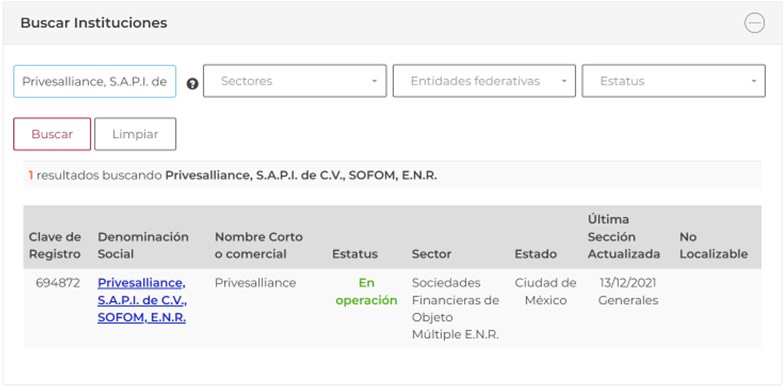

- Antes de solicitar un crédito, asegúrate de que la entidad financiera esté registrada ante el Sistema de Registro de Prestadores de Servicios Financieros (SIPRES), sitio que encuentras aquí. Por ejemplo, para encontrar a Privesa Sofom, debes ingresar la razón social: Privesalliance S.A.P.I. de C.V., SOFOM, E.N.R. y encontrarás nuestro registro de la siguiente forma:

- No debes efectuar ningún tipo de pago o anticipo para que te otorguen el crédito, ya sea por concepto de seguro, comisión, gestión o cualquier otro gasto que se pretenda cobrar.

- No entregues documentos personales o datos de tus tarjetas si no estás completamente seguro de haberte acercado con una institución seria y registrada.

- Puedes buscar opiniones de usuarios respecto a los productos de la entidad, las redes sociales son una buena opción para conocer la experiencia de otras personas.

Como podrás ver, conocer si una institución financiera está registrada no es nada complicado. Para Privesa Sofom es muy importante la transparencia con sus clientes y/o usuarios, además de ofrecer tasas competitivas y productos diseñados para ti, cuidamos tu información y te hacemos saber que somos una institución confiable.

¡Una solución hacia grandes oportunidades!